Top 1: Marken, die Verbraucher enttäuschen, verlieren jährlich bis zu 936 Millionen Euro Umsatz

Auf Grundlage einer Online-Umfrage unter mehr als 34000 Verbrauchern in Deutschland, Großbritannien, den USA und China bewertet die „Experience Gap“-Studie 225 Marken in acht Kategorien basierend darauf, wie gut sie Werbung und Markenversprechen mit der Realität in Einklang bringen. Clear, die globale Marketingstrategie- und Transformationsberatung und Teil des M&C Saatchi Network erfragten in der „Experience Gap“-Studie weltweit erstmalig die Erwartungen der einzelnen Verbraucher an die Marken und stellt das tatsächliche Markenerlebnis dagegen.

Über 50 Prozent der Befragten nehmen die Claims einer Marke niemals für bare Münze und 32 Prozent aller Verbraucher geben an, dass die Kluft zwischen Markenversprechen und dem tatsächlichen Markenerlebnis immer breiter wird. Weitere 61 Prozent der Verbraucher würden die Marke wechseln, wenn sie glauben, dass sie woanders bessere Erfahrungen machen würden.

Deutsche Marken

Lidl ist der Einzelhändler mit der kleinsten Lücke im Nutzererlebnis. Das Angebot von Lidl basiert auf einer Verpflichtung zu frischen Produkten, erstklassigem Kundenservice und freundlichen Mitarbeitern. Das wird durchgehalten und zwar auf einem höheren Standard als Aldi.

Keiner der Autohersteller ist unter den Top 20. Die Automobilmarken haben offenbar Mühe, ihre Versprechen mit dem tatsächlich gelieferten Nutzererlebnis in Einklang zu bringen. Vor allem Volkswagen kämpft darum, Versprechen wie Vertrauenswürdigkeit und geringen Kraftstoffverbrauch einzuhalten. Das zeigt, dass die Marke nach dem Dieselskandal immer noch darum kämpft, das Vertrauen wiederherzustellen. Auch keine Medienmarke schafft es unter die Top 40. Damit ist das eine der am schlechtesten abschneidenden Kategorie. BILD, RTL und ZDF haben allesamt Schwierigkeiten und keine der Marken hielt das Versprechen, informativ und ausgewogen zu sein. Das zeigt, dass die Verbraucher immer sensibler gegenüber tendenziöser Berichterstattung in den Medien sind.

Zur Studie: Um die Lücke zu messen und die damit verbundenen Kosten für Marken zu berechnen, hat Clear eine Online-Studie mit 34.000Teilnehmern gestartet, die nach ihrer Meinung zu Markenerlebnissen und Markenbotschaften befragt wurden und dazu, wie gut verschiedene Kategorien und Marken die Erwartungen ihrer Konsumenten erfüllen. Zwischen Juli und September 2018 hat Clear mittels einer Online-Umfrage 34040 Konsumenten in vier Ländern befragt. Hier geht es zur Studie.

Top 2: Die Selbstständigen – unbekannte Wesen?

Die Situation der Selbstständigen wird in Deutschland bislang nicht systematisch erforscht: Über das Selbstverständnis von Freiberuflern und Kleinunternehmern, ihre Einschätzung und Zufriedenheit mit der eigenen wirtschaftlichen Lage, ihre parteipolitischen Präferenzen oder die Erwartungen an Politik und Gesellschaft gibt es wenig fundierte Informationen. Dabei handelt es sich keineswegs um eine Randgruppe: Ihre Zahl liegt konstant bei rund 4 Millionen. Mit anderen Worten: Nahezu jeder zehnte Erwerbstätige arbeitet hierzulande auf eigene Rechnung. Zwar ist die Gründungsbereitschaft mit der Entspannung am Arbeitsmarkt und dem Zurückfahren staatlicher Gründungsförderung seit 2012 spürbar gesunken. Gleichwohl hat sich die Zahl der Selbstständigen auf hohem Niveau stabilisiert: Was bewegt Freiberufler, Selbstständige, Einzelunternehmer, Inhaber kleiner Personen- und Kapitalgesellschaften? Warum machen sich Jahr für Jahr mehr als eine halbe Million Menschen selbstständig (Quelle: KfW-Gründungsmonitor 2018)? Erste Antworten auf diese und viele andere Fragen liefert der „Selbstständigen Report 2018“, den der Software-Anbieter invoiz in Zusammenarbeit mit dem Verband der Gründer und Selbstständigen Deutschland (VGSD) e.V. erstellt hat.

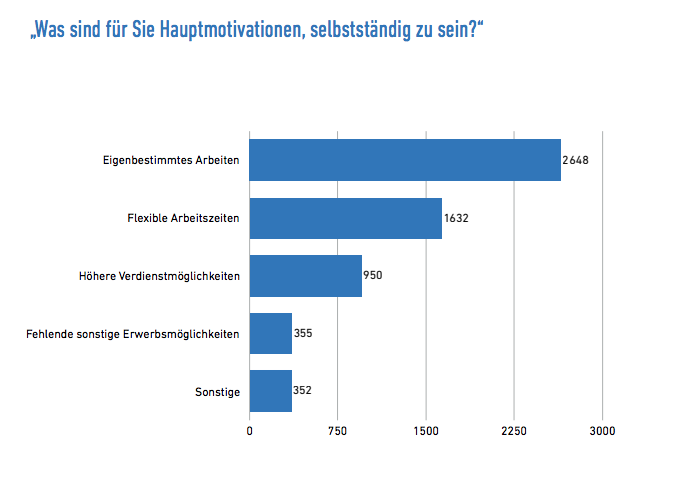

Selbstbestimmung, mehr zeitliche Flexibilität und höhere Verdienstmöglichkeiten: Das sind die Hauptmotive der von uns befragten Selbstständigen. Alternativlose Notgründungen, wie sie in Zeiten der „Ich-AGs“ zu beobachten waren, sind heutzutage eher die Ausnahme: Nur knapp 12 Prozent der Umfrageteilnehmer gaben fehlende Erwerbsalternativen als einen Beweggrund ihrer Unternehmensgründung an. Besonders bemerkenswert: Die positiven Erwartungen an die Selbstständigkeit werden in der Praxis offenbar mehrheitlich erfüllt. Gut 86 Prozent der Befragten würden sich wieder selbstständig machen! Einer der Garanten des geschäftlichen Erfolgs ist das überdurchschnittliche Qualifikationsniveau der Selbstständigen: Laut der Erhebung verfügen zwei von drei Selbstständigen über einen Hochschulabschluss (63 Prozent). Zum Vergleich: In der Gesamtbevölkerung hatte nach Feststellungen des Statistischen Bundesamtes im Jahr 2017 nur etwa jeder fünfte bis sechste Erwachsene einen akademischen Abschluss (18 Prozent).

In Berlin ist der Anteil der Selbstständigen an der Gesamtbevölkerung mit Abstand am höchsten. In Sachsen-Anhalt beträgt die Selbstständigen-Dichte dagegen gerade einmal ein Fünftel des Berliner Anteils. Hinter der Hauptstadt liegt mit Hamburg ein weiterer attraktiver Stadtstaat – gefolgt von den als wirtschaftsfreundlich bekannten Flächenstaaten Bayern und Hessen. Am unteren Ende der Selbstständigen-Dichte finden sich neben Sachsen-Anhalt mit Mecklenburg-Vorpommern, Thüringen und Brandenburg drei weitere neue Bundesländer. Auch im Saarland und in Niedersachen ist der Selbstständigen-Anteil auffällig gering. Rückschlüsse auf die wirtschaftliche Lage der Befragten lässt ein hoher Selbstständigen-Anteil im betreffenden Bundesland allerdings nicht zu: Mit einem durchschnittlichen Stundensatz von 91 Euro liegt mit Rheinland-Pfalz ein Bundesland vorn, dessen Selbstständigen-Dichte sich bundesweit gesehen im Mittelfeld befindet. Berlin ist dagegen ungeachtet seines hohen Selbstständigen-Anteils alles andere als ein Dienstleister-„Eldorado“: Mit einem Durchschnitts-Stundensatz von 61 Euro gehören die Berliner Selbstständigen im bundesweiten Vergleich zusammen mit ihren Kollegen in den fünf anderen ostdeutschen Bundesländern und in Schleswig-Holstein zu den Einkommens-Schlusslichtern.

Zur Studie: Basis des vorliegenden „Selbstständigen Reports 2018“ bildet eine Online-Umfrage unter mehr als 3000 Teilnehmern. Die Befragung fand von Mai bis Juli 2018 statt. Teilgenommen haben Freiberufler, Einzelunternehmer und Inhaber kleiner Personen- und Kapitalgesellschaften. Zur kompletten Studie hier entlang.

Top 3: Marktübliche KPIs liefern oft falsche Erkenntnisse

Effiziente Optimierungen der Werbemittel werden noch viel zu selten durchgeführt, so lautet das Ergebnis des jüngsten Reports von Flashtalking, der unabhängigen Plattform für Anzeigenmanagement, Datenaktivierung und einheitliche Insights. In der aktuellen Analyse wurden 60 Kampagnen mit 10 Milliarden individuellen Impressions untersucht. Dabei wurde festgestellt, dass die best-performenden Werbemittel einer Kampagne durchschnittlich sieben Mal wirkungsvoller waren als die performanceschwächsten Werbeformate. Zudem korrelierten die Click-Through-Rates negativ mit der ganzheitlich betrachteten Performance der Werbemittel. Diese Ergebnisse zeigen deutlich, dass die Qualität der Werbemittel einen besonders großen Einfluss auf die Performance der Kampagne und den ROI der Werbeausgaben hat.

Der Report unterstreicht die Dringlichkeit einer verbesserten Analyse der Werbemittelkreation. Um sich mehr Klarheit über die kreative Messbarkeit zu verschaffen, ist Flashtalking der Frage nachgegangen, wie kreative Leistung bewertet werden kann, sodass sie den Bedürfnissen der Werbetreibenden besser gerecht wird.

Mit einem datengetriebenen Algorithmus bewertet Flashtalking die Performance jedes einzelnen Werbeformats. Den vollständigen Report finden Sie hier.