ZAW-Prognose: Werbemarkt 2020 mit deutlichen Corona Einbußen

Der Zentralverband der deutschen Werbewirtschaft (ZAW) hat als Dachorganisation von 45 Verbänden im Werbegeschäft eine Marktprognose für das verbleibende Jahr 2020 sowie einen Ausblick ins Jahr 2021 vorgenommen. Eine Zusammenfassung der wichtigsten Ergebnisse des umfangreichen Reports:

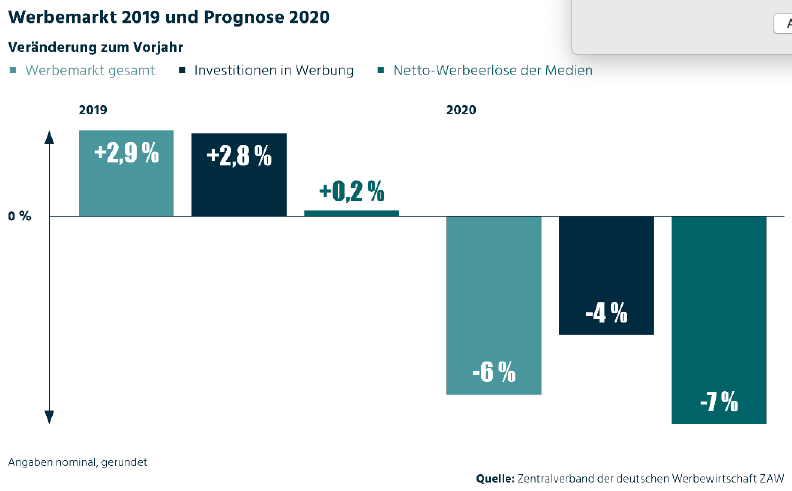

- Die Werbewirtschaft in Deutschland wird um drei Milliarden Euro von 48 Milliarden Euro im Jahr 2019 auf 45 Milliarden Euro im Jahr 2020 schrumpfen (minus sechs Prozent).

- Die Investitionen in Werbung vermindern sich von 34,89 Milliarden auf 33,53 Milliarden Euro (minus vier Prozent)

- Die Netto-Werbeeinnahmen der Medien sinken von 25,02 Milliarden auf 23,34 Milliarden Euro (minus vier Prozent)

Während der ZAW angesichts des Lockdowns und dessen Folgen Anfang Juni noch ein Minus von 10 bis 20 Prozent erwartete, tragen laut Verband „ein robustes Konsumklima und optimistischere Konjunkturerwartungen in der deutschen Wirtschaft – trotz aktuell wieder steigender Infektionszahlen und besonders besorgniserregenden Entwicklungen im Ausland – zu einer verglichen damit positiveren Bewertung des Werbemarkts bei“.

Der Grund für den weniger dramatischen Rückgang als beispielsweise während der Finanzkrise 2008/09 ist laut ZAW im anhaltend kräftigen Wachstum des digitalen Werbemarkts auch in Zeiten von Covid-19 begründet: Sein Anteil am Werbemarkt steigt 2020 auf rund 40 Prozent während er in Zeiten der Finanzkrise deutlich weniger bedeutend war und bei vier Prozent Marktanteil lag.

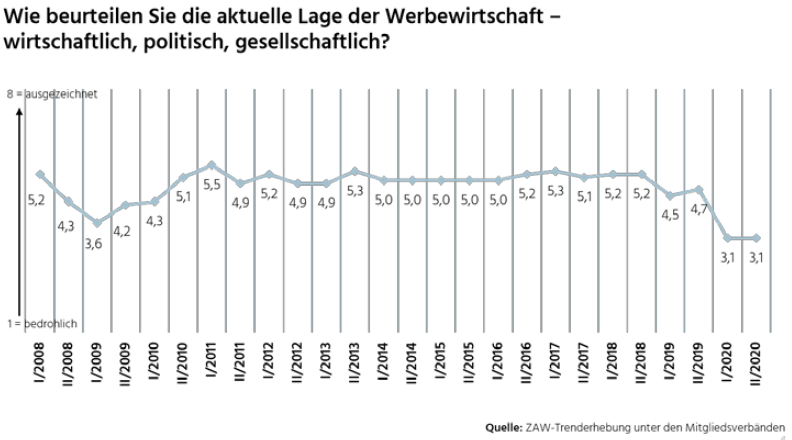

Nichtsdestotrotz bleibt die Stimmungslage unter den ZAW-Mitgliedern mit 3,1 Prozentpunkten weiterhin schlecht. Schon im Frühjahr hatte die Frage „Wie beurteilen Sie die aktuelle Lage der Werbewirtschaft – wirtschaftlich, politisch, gesellschaftlich?“ den historisch niedrigen Wert vom 3,1 ergeben, der damit noch unter dem aus der Zeit der Finanzkrise mit 3,6 Prozentpunkten liegt.

Dialogmarketing-Monitor 2020: Werbeinvestitionen stagnieren

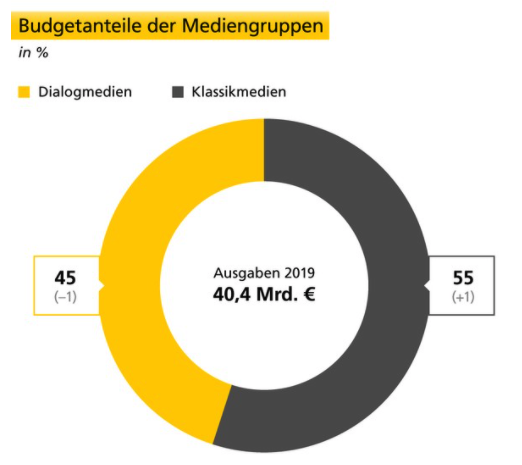

Der Werbemarkt konnte 2019 mit der konjunkturellen Entwicklung nicht Schritt halten: Laut des Dialogmarketing-Monitors der Deutschen Post stagniert das Netto-Volumen mit 40,4 Milliarden Euro externen Ausgaben auf Vorjahresniveau. Anders ausgedrückt: Der Anteil des Werbemarktes am Bruttoinlandsprodukt (BIP) schrumpft. Fünf ausgewählte Ergebnisse der Analyse:

- Dialogmedien sind bei vielen Unternehmen immer noch gefragt, diese investieren aber etwas weniger in Online-Marketing, Werbesendungen und Telefonmarketing. Nachdem der Bereich über Jahre hinweg deutliche Zuwachsraten verzeichnete, sinkt er 2019 zum ersten Mal leicht (-300 Millionen Euro). Dagegen kann die klassische Werbung zulegen: 300 Millionen Euro mehr investierten Werbetreibende in klassische Medien.

- Eine wichtige Stütze des Werbemarktes ist der Handel, der 300 Millionen Euro mehr in Werbung investierte. Der Dienstleistungssektor gab dagegen in vergleichbarer Höhe weniger aus. Beim produzierenden Gewerbe liegen die Spendings auf Vorjahresniveau. Vor allem größere Unternehmen ab einem Umsatzvolumen von 25 Millionen Euro haben weniger Geld in Werbung investiert. Ihre Einsparungen sind hauptverantwortlich für die allgemeine Stagnation.

- Ein Blick auf die Kostenverteilung zeigt: Während Werbetreibende bei den Dialogmedien die Ausgaben für Schaltung und Distribution deutlich reduzieren (-400 Millionen Euro), haben sie sie bei den klassischen Medien leicht um 200 Millionen Euro erhöht. Kreation und Produktion hingegen weisen in beiden Bereichen jeweils einen Zuwachs von 100 Millionen Euro auf.

- Trotz Einbußen von 200 Millionen Euro behaupten Werbesendungen mit 7,5 Milliarden Euro Gesamtbudget unter allen Werbekanälen ihren dritten Platz hinter Onlinemarketing (9,6 Milliarden Euro) und Print-Anzeigen (8,0 Milliarden Euro), dicht gefolgt von TV-Werbung (7,4 Milliarden Euro). Mit insgesamt 33 Milliarden Euro entfallen 80 Prozent der gesamten Werbeinvestitionen auf diese vier Medien-Gattungen. Print-Mailings liegen zudem noch vor klassischen Kanälen wie Beilagen, Out-of-Home, Radio oder Kino.

- Nach wie vor investiert vor allem der Handel in Werbesendungen. Mit knapp 4,6 Milliarden Euro gab er 34 Prozent seines Budgets von insgesamt 13,4 Milliarden Euro für Print-Mailings aus. Dienstleister investierten insgesamt 16,6 Milliarden Euro in Werbung und davon den größten Anteil (29 Prozent) in Onlinemarketing. Das produzierende Gewerbe mit einem Gesamt-Werbebudget von 10,4 Milliarden Euro setzte vor allem auf TV-Werbung (39 Prozent).

Methodik: Für den Dialogmarketing-Monitor 2020 befragt das Meinungsforschungsinstitut Kantar TNS 2769 Marketingentscheider zu ihren Werbeaktivitäten und Budgets und steht für eine Grundgesamtheit von 3,6 Millionen Unternehmen. Dabei werden die externen Marketingaufwendungen der Unternehmen für Planung, Konzeption und Produktion sowie für Schaltung und Distribution und sonstige Ausgaben wie Responsemanagement erfasst.

Der gesamte Dialogmarketing-Monitor 2020 zum Download.

Messen ja – aber hybrid

Können Webinare, Videomeetings und virtuelle Messen den realen Kontakt, das Anfassen, Ausprobieren, Betrachten von Produkten und besonders das persönliche Gespräch ersetzen? Oder werden reale Veranstaltung sogar überflüssig? Das wollten die Kommunikationsagentur Beiersdorff aus München und die Messeberatung RUUF aus der Schweiz wissen und führten gemeinsam mit Bayern Innovativ, Weconfair und Dankl + Partner im Juli und August 2020 eine Befragung in Deutschland, Österreich und der Schweiz durch, an der sich 193 Unternehmen beteiligt haben.

Die Ergebnisse:

- Wie erwartet haben die Unternehmen in den vergangenen Monaten verstärkt das Internet (65 Prozent), Webinare und Videokonferenzen (52 Prozent), Social Media (49 Prozent) sowie virtuelle Messen (37 Prozent) genutzt, um mit Ihren Kunden in Kontakt zu bleiben. Diese Maßnahmen wurden mehrheitlich als recht erfolgreich bewertet. Neben den digitalen Aktivitäten wurden auch traditionelle Instrumente wie Anzeigen in Fachmedien (30 Prozent), Telefonmarketing (30 Prozent) und Hausmessen (20 Prozent) als Ersatz für Messen genutzt.

- Zum Befragungszeitpunkt planten 60 Prozent bereits aktiv ihre zukünftigen Messeteilnahmen, die meisten in der gleichen Anzahl und Standgröße wie bisher. Nur fünf Prozent wollten vorerst auf Messen verzichten, 14 Prozent ihre Teilnahme reduzieren. Allerdings sind über 30 Prozent der Unternehmen unsicher und wollen erst abwarten wie sich die Veranstaltungen entwickeln.

- Der Hauptgrund für den Verzicht beziehungsweise die Reduzierung der Messeteilnahme ist für 65 Prozent die fehlende Planungssicherheit, gefolgt von Budgetgründen (30 Prozent). Im Sommer wurde die Sorge um die Gesundheit und andere Gründe nur zu jeweils zehn Prozent genannt.

- Nur drei Prozent der Teilnehmer denken, das Messen und Live Events von den digitalen Alternativen verdrängt werden. Die restlichen Unternehmen sehen Veranstaltungen weiter als wichtige, persönliche Kontakt- und Vertriebsplattform. Allerdings wünschen sich 72 Prozent in Zukunft eine ergänzende Mischung von digitalen und analogen Formaten, also mehr Hybridangebote.

Frauen mischen die Esports-Welt auf

Esports werden weltweit populärer. Die Fanszene der Gamer dahinter ist männlich dominiert. Doch es gibt vermehrt auch Gamerinnen und weibliche Fans in der Community, wie eine aktuelle Studie von Newzoo, dem international führenden Anbieter für Marktforschung und -analyse im Bereich Gaming und Esports im Auftrag des Zahlungsdienstleisters Paypal zeigt:

- Mittlerweile ist der Studie zufolge fast ein Drittel der europäischen Esports-Fans weiblich (32 Prozent).

- Wiederum ein Drittel der weiblichen Esports-Fans gehört zu den Esports-Enthusiasten (27 Prozent).

- 60 Prozent der Esports-Fans in Europa gehen darüber hinaus davon aus, dass der weibliche Anteil der Community in den kommenden Jahren stark steigen wird.

- Die Zahlen zeigen zwar, dass Männer Esports im Vergleich häufiger schauen als Frauen (Esports-Fans, die in den vergangenen zwölf Monaten häufiger als einmal pro Woche Esports nutzen: 38 Prozent Männer im Vergleich zu 27 Prozent der Frauen), in Sachen Investitionen haben die weiblichen Fans allerdings leicht die Nase vorn: 48 Prozent kauften in den vergangenen zwölf Monaten Esports-Produkte – bei den Männern sind es 46 Prozent.

Methodik: Die Online-Umfrage wurde in zehn europäischen Märkten durchgeführt. Dazu gehören Belgien, Finnland, Frankreich, Deutschland, Italien, Niederlande, Norwegen, Spanien, Schweden und Großbritannien. Es nahmen pro Land rund 1000 Esports-Interessierte im Alter von 18 bis 45 Jahren teil – insgesamt waren es 10.175 Teilnehmer dabei.

Der komplette Report beinhaltet auch Erkenntnisse zum digitalen Kaufverhalten der Esports-Zielgruppe und steht hier zum Download bereit.

Spiele-Abos sind die Zukunft der Gaming-Branche

Mehr als ein Drittel der Gamer weltweit setzt bei Videospielen bereits auf Abo-Modelle. Wichtigstes Kriterium sind dabei die Qualität und eine hohe Auswahl der angebotenen Spiele. Abo-Modelle im Stil von Netflix werden den globalen Gaming-Markt nachhaltig verändern. Die Strategie- und Marketingberatung Simon-Kucher & Partners hat bei rund 13.000 Gamern in 17 Ländern weltweit nachgefragt, um weitere Insights für diesen Markt zu generieren – und das sind die Erkenntnisse:

- 35 Prozent der Gamer weltweit (Deutschland: 22 Prozent) haben bereits Spiele-Abos abgeschlossen. Dabei sind es vor allem die sogenannten „Serious Gamer“ (mehr als 20 Stunden Spielzeit pro Woche), die auf abonnierte Gaming Flatrates setzen, nämlich 61 Prozent weltweit (Deutschland: 40 Prozent); bei den „Casual Gamern“ (weniger als fünf Stunden Spielzeit pro Woche) 27 Prozent (Deutschland: 13 Prozent).

- 70 Prozent der Gamer geben an, dass sie generell mehr spielen, wenn sie ein Abo abgeschlossen haben (Deutschland: 67 Prozent). Tendenz steigend, denn die Mehrheit der befragten Abo-Nutzer plant künftig generell noch mehr Zeit mit Videospielen verbringen – nicht zuletzt wegen der Corona Pandemie und der damit einhergehenden zahlreichen Einschränkungen im sozialen Leben.

- Als wichtigstes Kriterium für die Buchung eines Abos nennen Gamer weltweit die Qualität der angebotenen Spiele. Für „Casual Gamer“ spielt an zweiter Stelle der Preis eine Rolle sowie anschließend eine große Auswahl an Spielen und Genres, während „Moderate Gamer“ (sechs bis 20 Stunden Spielzeit pro Woche) eine große Auswahl an Genres als zweitwichtigste Kaufentscheidung nennen, dann erst folgen der Preis und eine große Auswahl an Spielen. Für „Serious Gamer“ sind die wichtigsten Faktoren eine große Auswahl an Genres, eine große Auswahl an Spielen und anschließend der Preis.

- Generell variiert die Zahlungsbereitschaft für Spiele-Abos von 10 Dollar bis 42 Dollar im Monat (Deutschland: 10 Euro bis 35 Euro/Monat).

- Sobald Gamer bereits ein Spiele-Abo abgeschlossen haben, sind sie geneigt, auch weitere Abos anderer Anbieter zu buchen. So haben bereits neun Prozent der Gamer weltweit (Deutschland: zehn Prozent) mehrere Videospiel-Abos abgeschlossen, und 80 Prozent (Deutschland: 50 Prozent) geben an, dass sie sich vorstellen können, mehrere Abos zu buchen. Sind Gamer überhaupt nicht interessiert an Spiele-Abos, dann ist der Grund dafür hauptsächlich der Preis, gefolgt von dem Wunsch, ein Spiel lieber besitzen als streamen zu wollen.

Methodik: Die Erhebung „Global Gaming Study: Die Zukunft der Spiele-Abonnements“ wurde von Simon-Kucher & Partners gemeinsam mit Dynata im Mai und Juni 2020 durchgeführt. Dabei wurden mehr als 13.000 Personen in 17 Ländern (Australien, Brasilien, Kanada, Chile, China, Frankreich, Deutschland, Indien, Indonesien, Mexiko, Niederlande, Spanien, Singapur, Thailand, Türkei, UK, USA) zu ihrem Gaming-Verhalten sowie ihren Gaming-Vorlieben befragt.

(he, Jahrgang 1987) – Waschechter Insulaner, seit 2007 Wahl-Hamburger. Studierte Medien- und Kommunikationswissenschaften und pendelte zehn Jahre als Redakteur zwischen Formel-1-Rennstrecke und Vierschanzentournee. Passion: Sportbusiness. Mit nachhaltiger Leidenschaft rund um die Kreislaufwirtschaft und ohne Scheuklappen: Print, live, digital.