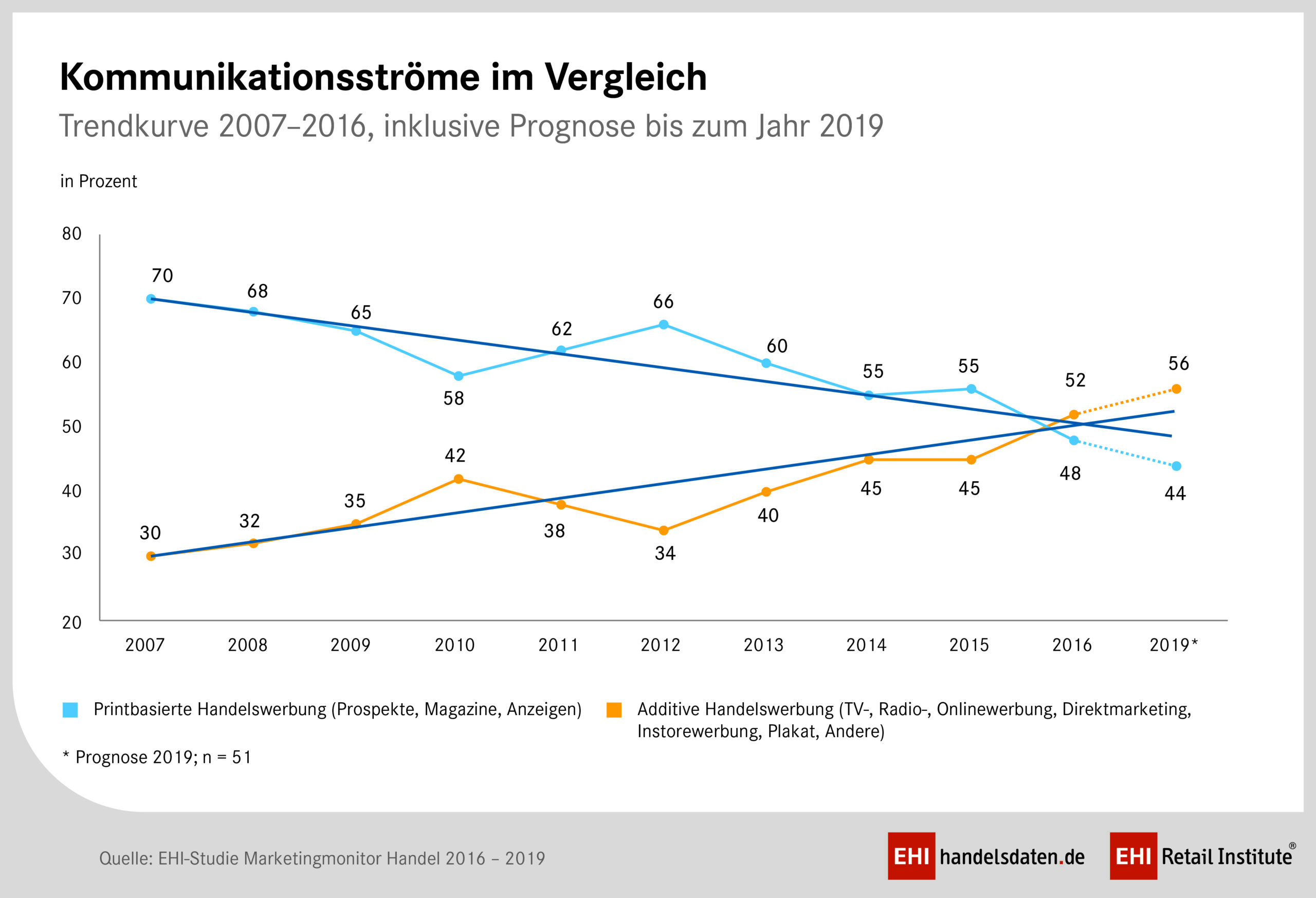

Top 4: Werbung wandert ins Netz

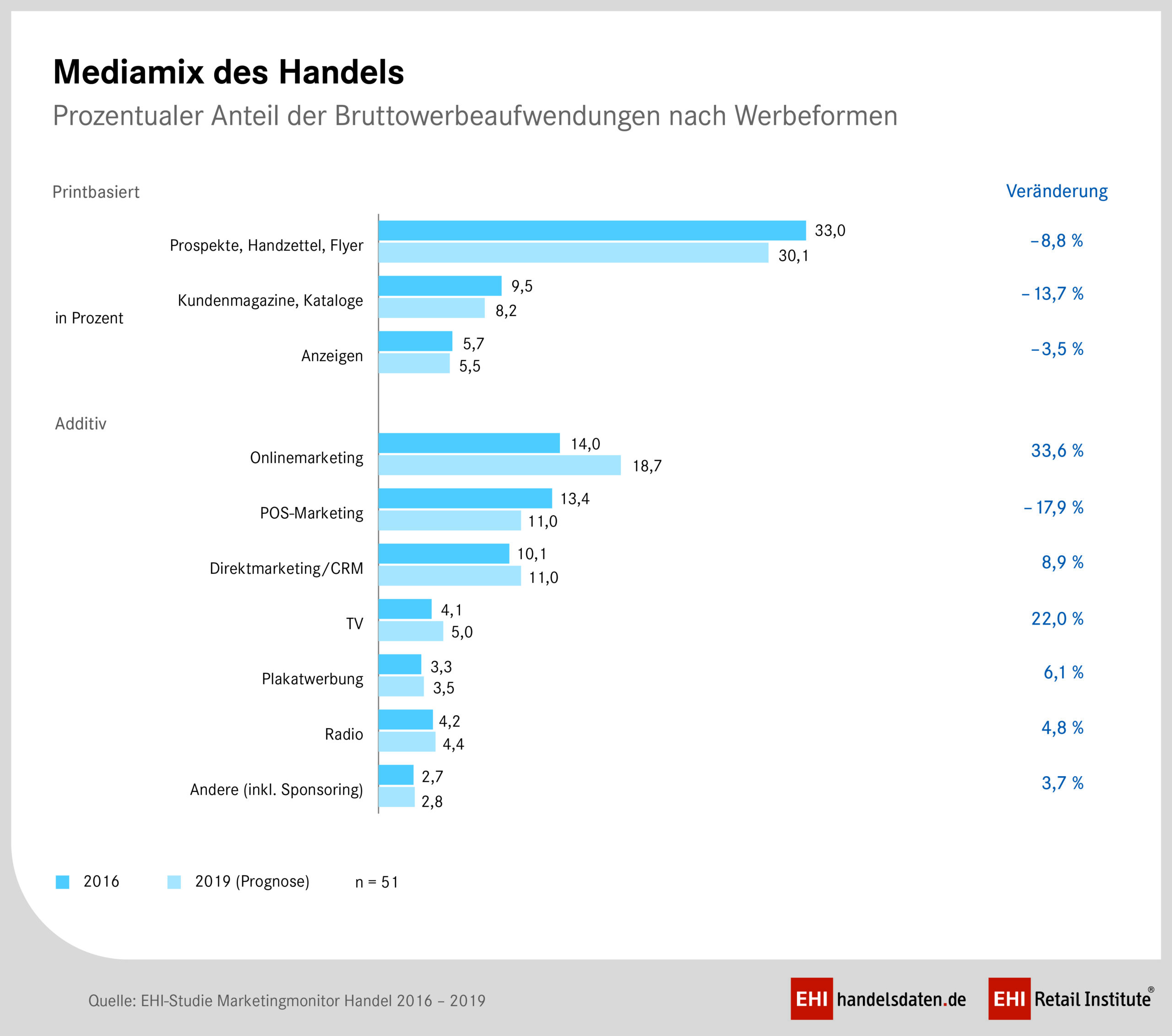

Im Mediamix des Handels überholt die additive Werbung* mit einem Anteil von 52 Prozent dieses Jahr erstmals die Printwerbung (48 Prozent). Auch Online gehört mit einem deutlich gestiegenen Anteil zu den Gewinnern im Marketing. So einige Ergebnisse des aktuellen „EHI-Marketingmonitor Handel 2016 – 2019“. „Die Werbefläche wächst durch das Internet unaufhaltsam. Die Aufmerksamkeit der Kunden hingegen bleibt unverändert. Wohin der Handel seine Budgets verschiebt, entscheidet der Kunde durch seine Mediennutzung,“ erläutert Marlene Lohmann, Leiterin Forschungsbereich Marketing beim EHI.

Noch 2007 gingen 70 Prozent der Budgets in gedruckte Handelswerbung, der Rest wurde in additive Werbung investiert. Seit 10 Jahren bewegen sich die Trendlinien von gedruckter und additiver Handelswerbung nun unaufhaltsam aufeinander zu. Jetzt hat sich die Schere geschlossen. So liegen die Budgets des Handels für additive Werbeformen mit einem Anteil von etwa 52 Prozent 2016 erstmals höher als die Aufwendungen für Printwerbung, die einen Budgetanteil von 48 Prozent ausmachen. Ganz vorne im Bereich der additiven Werbung liegen mit 14 Prozent die Ausgaben für Onlinemarketing. Diese haben sich im Vergleich zu 2015 um gut 20 Prozent gesteigert. Laut Prognose sollen die Ausgaben für Onlinemarketing bis 2019 um weitere 30 Prozent auf 18,7 Prozent steigen. Innerhalb der Ausgaben für Onlinemarketing ist das Suchmaschinenmarketing (SEM/SEO) mit knapp 28 Prozent der größte Posten, gefolgt von digitalem Direktmarketing (eCRM) mit knapp 21 Prozent und Social Media-Marketing mit fast 17 Prozent. Besonders das Data-Driven-Marketing wird nach Einschätzung der befragten Händler in Zukunft immer wichtiger. Hier liegt der Anteil am Onlinemarketingbudget aktuell bereits bei etwa 8 Prozent. Erwartet wird, dass sich der Anteil bis 2019 um weitere 60 Prozent steigert.

Anhaltende Auflagenverluste, die zunehmende Fragmentierung der Medien und die Konkurrenz im Netz sorgen dafür, dass die klassische, gedruckte Werbung im Handel sukzessive an Boden verloren hat. Jedoch mit uneinheitlicher Entwicklung. Während die Anzeige der große Verlierer ist, behauptet sich der Prospekt als wichtigster Bestandteil in den Mediaplänen und macht mit 33 Prozent den größten Anteil der Bruttowerbeaufwendungen aus. Für Produkt- und Angebotswerbung bleibt der Prospekt das Medium der Wahl, denn er erzielt den höchsten ROI. Dennoch prognostizieren die Marketingchefs mittelfristig Budgetrückgänge von knapp 9 Prozent. Ein besonders starker Rückgang der Marketingbudgets lässt sich im Bereich der Anzeigenschaltung beobachten. Hier liegt der Anteil an den gesamten Bruttowerbeaufwendungen aktuell nur noch bei knapp 6 Prozent. Das bedeutet ein deutliches Minus von mehr als 50 Prozent im Vergleich zu 2012 (13,6 Prozent). Mit einem Budgetanteil von fast 10 Prozent sind Kataloge und Kundenmagazine ein fester Bestandteil im Mediamix und zeigen einen Trend zu qualitativ hochwertiger Werbung auf. Besonders das Kundenmagazin, das über exklusive Inhalte, Editorials und Trendthemen für eine Förderung der Kundenbindung sorgt, etabliert sich zunehmend als starkes Werbemedium im Handel.

*Additive Werbung umfasst Onlinemarketing, POS-Marketing, Direktmarketing/CRM, TV, Plakatwerbung, Radio

Top 5: Wie Millennials und Babyboomer den globalen Einzelhandel prägen

Verbraucher werden immer anspruchsvoller. Sie erwarten heute einen Service, der auf ihre individuellen Bedürfnissen abgestimmt ist. Auch beim Einkaufen möchten sie neue Technologien nutzen, denn schließlich sind diese ein fester Bestandteil ihres täglichen Lebens. Das stellt Einzelhändler vor große Herausforderungen. Um den Anforderungen der jungen Kundschaft gerecht zu werden und sich nicht von disruptiven Marken verdrängen zu lassen, müssen sie offen für Veränderung sein. Andererseits dürfen sie ihren älteren Kundenstamm nicht vernachlässigen. Denn gerade die Generation 60+ ist sehr zahlungskräftig, steht technischen Neuerungen aber eher zögerlich gegenüber. Wie Einzelhändler beide Kundengruppen ansprechen können, zeigt die aktuelle Oracle-Studie „Zwischen Einfluss und Kaufkraft“. Sie untersucht, inwiefern das Einkaufsverhalten unterschiedlicher Altersgruppen die Trends im Einzelhandel prägen. Dazu wurden mehr als 13.250 Verbraucher im asiatischpazifischen Raum, in Lateinamerika, Nordamerika und Europa befragt, darunter auch 1.000 Käufer in Deutschland.

Die wichtigsten Ergebnisse der Studie hier im Überblick:

- 64,1 Prozent der deutschen Kunden kaufen gerne im Laden ein. Das trifft vor allem auf die Käufer der Generation 60+ zu. 74,8 Prozent von ihnen bevorzugen den traditionellen Einkauf gegenüber dem Online-Shopping. Über 30 Prozent möchten ein Produkt gerne erst einmal sehen und anfassen, bevor sie es kaufen. Nur 19,5 Prozent der Unter-30-Jährigen Millennials sehen das genauso. Während die älteren Kunden zum Einkaufen und für Reklamationen in den Laden gehen, holen die jungen Käufer dort häufig online bestellte Ware ab.

- 41,5 Prozent der Ü-60-Käufer und 27,3 Prozent der jungen Generation fühlen sich sicherer, wenn sie im Laden einkaufen. Wenn es darum geht, online persönliche Daten weiterzugeben, sind die Millennials dagegen kritischer. 23 Prozent haben hier Bedenken. Unter den älteren Käufern sind es nur 16,3 Prozent.

- Die ältere Generation gibt beim Online-Shopping mehr Geld aus. 18 Prozent der Millennials bestellt mehrmals die Woche etwas im Internet. Nur 6,5 Prozent der Ü-60-Käufer sind genauso aktiv beim Online-Shopping. Allerdings greifen sie dabei in der Regel tiefer in die Tasche.

- 37 Prozent der Verbraucher finden identische Preise für Online- und Offline-Angebote wichtig. Kunden haben Bedenken, dass Produkte im Laden teurer sind als im Internet. Unternehmen müssen ihr Angebot über alle Vertriebskanäle hinweg einheitlich präsentieren. Sonst haben Verbraucher das Gefühl, für den Einkauf im Laden bestraft zu werden.

- 30 Prozent der Millennials wünschen sich bessere mobile Services von den Einzelhändlern. So hätten 27 Prozent zum Beispiel gerne die Möglichkeit, Produkte mit dem Smartphone zu scannen und zu bezahlen, statt an der Kasse anzustehen. Auch 7,4 Prozent der Ü-60-Käufer finden diesen Service gut. Bisher kaufen aber nur 6,5 Prozent der älteren Generation mit dem Mobiltelefon ein. Dagegen liegt mobiles Shoppen bei den Unter-30-Jährigen im Trend: 30,9 Prozent haben in den vergangenen 12 Monaten mit ihrem Smartphone über eine entsprechende App oder eine mobile Website eingekauft. 30,5 Prozent planen dies im Laufe des Jahres.

- Wenn Innovationen einen Nutzwert bieten, überzeugen sie auch die Kunden 60+. Zwar sind 51,2 Prozent der älteren Käufer nicht an potenziellen Innovationen interessiert – im Gegensatz zu 18,8 der jungen. Für technische Neuerungen, die den Einkauf komfortabler machen, können sich die Best-Ager aber durchaus begeistern. 29,3 Prozent würden zum Beispiel gerne einen Scanner nutzen, der alle Produkte im Einkaufswagen auf einmal erfasst. 13 Prozent interessieren sich zudem für Wearable-Technologien, die Produkte im Einkaufskorb automatisch erkennen, erfassen und den Bezahlvorgang auslösen.

- Mangelnder Kundenservice ist ein Grund, einen Laden zu verlassen. Das gaben 23,6 Prozent der älteren und 19,5 Prozent der jüngeren Verbraucher an. 30,1 Prozent der Generation 60+ und 18,8 Prozent der Millennials bemängeln, dass das Ladenpersonal nicht ausreichend über die angebotenen Produkte informiert ist. Innovative Back-End-Lösungen könnten den Service verbessern, indem sie zum Beispiel die Live-Abfrage von Produktverfügbarkeiten über ein mobiles Gerät ermöglichen.

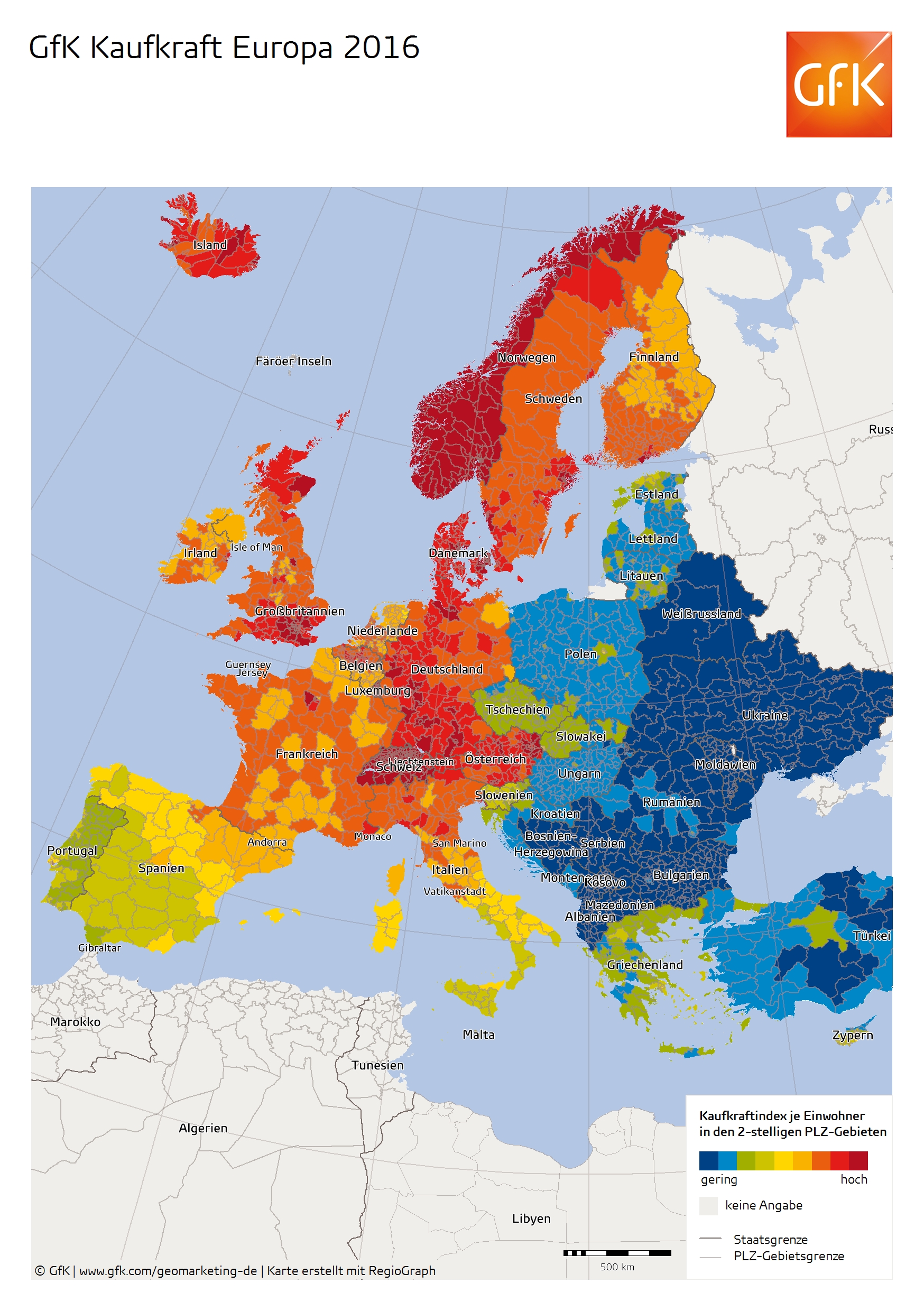

Top 6: Kaufkraft entwickelt sich in zentral- und osteuropäischen Ländern positiv

Die Europäer haben im Jahr 2016 nominal rund 0,3 Prozent mehr Kaufkraft pro Kopf als im Vorjahr. Allerdings variiert das verfügbare Nettoeinkommen der untersuchten 42 Länder erheblich. Die höchste Durchschnittskaufkraft findet sich in Liechtenstein, der Schweiz und Luxemburg, die niedrigste in Weißrussland, Moldawien und der Ukraine. Die Ukrainer haben nur gut ein Achtzigstel der Durchschnittskaufkraft der Liechtensteiner. Dies sind Ergebnisse der Studie „GfK Kaufkraft Europa 2016“.

Insgesamt stehen den europäischen Verbrauchern für das Jahr 2016 etwa 9,18 Billionen Euro für ihre gesamten Ausgaben sowie zum Sparen zur Verfügung. Dies entspricht einer durchschnittlichen Kaufkraft von 13.672 Euro pro Einwohner der 42 Studienländer. Das ist ein nominaler Anstieg von rund 0,3 Prozent. Dieses niedrige Wachstum der durchschnittlichen europäischen pro-Kopf-Kaufkraft ergibt sich unter anderem durch Wechselkurseffekte sowie stagnierende Wachstumsraten in einigen größeren Ländern. Eine Reihe von Ländern – Island, Bulgarien, Rumänien, Estland, die Tschechische Republik, Ungarn, Bosnien-Herzegowina, Kroatien, Malta, die Slowakei, Luxemburg und Lettland – weisen Wachstumsraten von über 5 Prozent auf.

Die Ungleichheit zwischen den Nettoeinkommen ist in Europa nach wie vor groß: Das kaufkraftstärkste Land, Liechtenstein, weist die fast achtzigfache pro-Kopf-Kaufkraft der Menschen in der Ukraine, dem kaufkraftschwächsten Land Europas, auf. Die vier einwohnerreichsten Länder – Deutschland, Großbritannien, Frankreich und Italien – vereinen etwa 40 Prozent der Bevölkerung Europas und sogar fast 60 Prozent der verfügbaren Kaufkraft. Selbst innerhalb des Top 10 Rankings nach der pro-Kopf-Kaufkraft der Länder sind Liechtenstein und die Schweiz mit Werten, die beim 3- bzw. 4,6-fachen des Europaschnitts liegen, einsame Spitze. Fast schon abgeschlagen kommt Luxemburg mit dem 2,2-fachen des Europadurchschnitts auf Rang 3. Alle anderen Länder in den Top 10 weisen mindestens das 1,5-fache der durchschnittlichen europäischen Pro-Kopf-Kaufkraft auf. Innerhalb der Top 10 haben einige Rangwechsel zum Vorjahr stattgefunden, vor allem aufgrund von Wechselkurseffekten. Luxemburg verdrängt Norwegen und rückt auf Rang 3, Island steigt um drei Plätze auf Rang 5 und Großbritannien sinkt um vier Plätze auf Rang 10.

Zur Studie

Die Studie „GfK Kaufkraft Europa“ 2016 liegt für 42 europäische Länder auf feinräumigen Ebenen wie Gemeinden und Postleitzahlen vor, ebenso wie passende Daten zu Einwohnern und Haushalten sowie digitale Landkarten.

Die Kaufkraft bezeichnet das verfügbare Einkommen ohne Steuern und Sozialabgaben inklusive Transferleistungen und wird pro Kopf und Jahr in Euro als Index ausgewiesen. Die GfK Kaufkraft bezieht sich auf die nominal verfügbaren Einkommen. Das heißt, die Werte sind nicht inflationsbereinigt. Basis der Berechnung sind neben Daten der Einkommensteuerstatistik einschlägige Statistiken zur Berechnung von Transferleistungen sowie Prognosewerte der Wirtschaftsinstitute.