Von Henning Eberhardt und Thomas Thieme

Top 1: Finanzbranche rechnet mit Jobeinbußen durch Digitalisierung

67 Prozent der Entscheider in Finanzdienstleistungsunternehmen schätzen, dass durch die Digitalisierung die Zahl der Arbeitsplätze im eigenen Unternehmen langfristig sinken wird. Damit sind die Sorgen vor einem Netto-Jobabbau bei Banken und Versicherern deutlich größer als in anderen Branchen. In der verarbeitenden Industrie erwartet nur jeder vierte Entscheider unter dem Strich einen Wegfall von Arbeitsplätzen, bei Energieversorgern sowie in Behörden ist es jeder dritte. Das ergeben drei Branchen- und Digitalisierungsstudien von Sopra Steria Consulting.

Der Finanzsektor ist stärker als andere Branchen von einer Automatisierungswelle durch neue Technologien wie Robotic Process Automation, Blockchain, Data Analytics und künstliche Intelligenz betroffen. Für fast jeden zweiten Bankmanager (48 Prozent) ist die IT-gestützte Automatisierung die Kostensenkungsmaßnahme Nummer eins, um Einnahmeneinbrüche durch Niedrigzins und Regulierung aufzufangen. Dazu kommt der Druck der Kunden. Nach Ansicht von zwei Dritteln der Entscheider von Versicherern wird die Nachfrage nach vollautomatisierten, digitalen Beratungsangeboten steigen. 60 Prozent wollen das Direktgeschäft über Online-Kanäle im Massengeschäft ausweiten.

Über die Studien: Die Potenzialanalyse „Transformation erfolgreich managen“ basiert auf einer Online-Befragung in den Bereichen Banken, Versicherungen, Energie- und Wasserversorgung, Telekommunikation und Medien, öffentliche Verwaltung, Automotive sowie sonstiges verarbeitendes Gewerbe. Im Februar 2019 wurden 354 Entscheider, Manager und Fachkräfte zum Status der digitalen Transformation, zu den Hürden sowie zu den durchgeführten Maßnahmen befragt. Die Ergebnisse der Studie „Branchenkompass Insurance 2019“ wurden mittels einer Online-Befragung mit Führungskräften von Versicherern erhoben. Für die Studie „Branchenkompass Banking 2018“ wurden im Frühjahr 2018 109 Fach- und Führungskräfte von Banken mit Bilanzsummen über 500 Millionen Euro befragt.

Top 2: Offenheit für nachhaltige Werbung

Die Deutschen sind für Werbung im nachhaltigen Bereich offen: 49 Prozent der Teilnehmer der Studie „Spotlight: Nachhaltiger Konsum“ sahen dies positiv. Wer sich als Unternehmen jedoch mit nachhaltigen Themen werblich auseinandersetzt, sollte dies glaubwürdig und transparent tun. 52 Prozent der Studienteilnehmer waren der Meinung, dass entsprechende Werbemaßnahmen zur jeweiligen Marke passen müssen.

Dass es in puncto Glaubwürdigkeit noch Nachholbedarf gibt, zeigt die Tatsache, dass 31 Prozent der Befragten die aktuelle Werbung zum Thema Nachhaltigkeit nicht als aufrichtig empfinden.

Grundsätzlich fühlen sich lediglich 41 Prozent der Deutschen gut informiert über die Möglichkeiten des nachhaltigen Konsums. Am Größten ist das Informationsbedürfnis bei den 16- bis 29-Jährigen. Neben dem zum Teil unbefriedigten Informationsbedürfnis kam bei der Studie auch heraus, dass vielen Deutschen nachhaltiger Konsum noch zu teuer ist. 50 Prozent nannten den Preis als limitierenden Faktor beim Thema nachhaltiger Konsum. 46 Prozent bemängelten die geringe Verfügbarkeit entsprechender Produkte, während 43 Prozent die nicht immer eindeutige Kennzeichnung nachhaltiger Angebote monierten.

Methodik: Bei der Studie „Spotlight: Nachhaltiger Konsum“ wurden zwischen Ende April und Anfang Mai in einer Online-Umfrage mehr als 1500 Deutsche ab 16 Jahren befragt. , Die Studie wurde im Auftrag der Agentur Group M durch deren Markt- und Medienforschungsabteilung [m]Science durchgeführt.

Top 3: Wie aktiv sind Hochschulen in den sozialen Medien?

Die Universität Düsseldorf ist bundesweit Spitzenreiter im Ranking der aktivsten Hochschulen in den sozialen Medien. Den letzten Platz belegt ebenfalls eine Hochschule aus Nordrhein-Westfalen, die TU Dortmund. Zu diesem Ergebnis kommt eine Untersuchung der Bildungsplattform Charly Education (www.charly.education).

Die Plattform hat die Aktivitäten der 50 größten Hochschulen in Deutschland auf Facebook, Instagram, Twitter und weiteren Kanälen untersucht. Durchschnittlich veröffentlicht die Uni Düsseldorf auf den drei größten Plattformen acht Posts pro Tag. Dahinter folgen die FU Berlin (sechs Posts) und die Universität Stuttgart (fünf Posts). Das Schlusslicht Dortmund kommt genau wie die Unis Hannover und Augsburg rechnerisch gerade einmal auf knapp einen Post pro Tag.

Im Ranking der meisten Fans liegt die TU München mit plattformübergreifend rund 136.000 Followern vor der LMU München (121.000) und der RWTH Achen (114.000) an der Spitze. Weit abgeschlagen sind die Unis Koblenz-Landau (knapp 12.800 Fans), Osnabrück (gut 12.300) und Regensburg (knapp 7900 Fans).

Jede der untersuchten Hochschulen ist neben den drei für die Rankings herangezogenen Plattformen auch auf LinkedIn und Youtube vertreten. Immerhin 42 zudem bei Xing und 35 auf der Blogging-Plattform Tumblr.

Methodik: Ausgehend von der durchschnittlichen Zahl von Tweets bzw. Posts pro Tag hat Charly Education für jede der drei Plattformen Facebook, Instagram und Twitter ein eigenes Ranking erstellt und jeweils 1-50 Punkte pro Hochschule vergeben. So erhielt die aktivste Hochschule pro Plattform 50 Punkte, die inaktivste einen Punkt.

Alle Ergebnisse der Untersuchung finden Sie hier.

Top 4: Supermärkte wachsen schneller als Discounter

Die gute Konjunktur und die Konsumlaune der Verbraucher hat den rund 12.000 Supermärkten in Deutschland einen kräftigen Wachstumsschub beschert. Sie steigerten ihre Umsätze 2018 um 3,9 Prozent auf fast 65 Milliarden Euro und wuchsen damit deutlich schneller als die konkurrierenden Discounter, wie das Kölner Handelsforschungsinstitut EHI berechnet hat.

Doch auch die Umsätze der Discounter legten demnach um gut zwei Prozent auf knapp 74 Milliarden Euro zu. Dabei verringerten die Billiganbieter in den vergangenen zwei Jahren die Zahl ihrer Filialen von 16.162 auf 15.990. Doch wurden die verbliebenen Geschäfte in der Regel in vielen Fällen aufwendig aufgehübscht.

Auch in diesem Jahr hinken die Discounter nach einer aktuellen Marktstudie der Gesellschaft für Konsumforschung (GfK) weiter hinter den Supermärkten her. Zwischen Januar und Mai erzielten die Lebensmittel-Vollsortimenter demnach ein Umsatzplus von 2,9 Prozent, während die Discounter lediglich um 0,8 Prozent wuchsen.

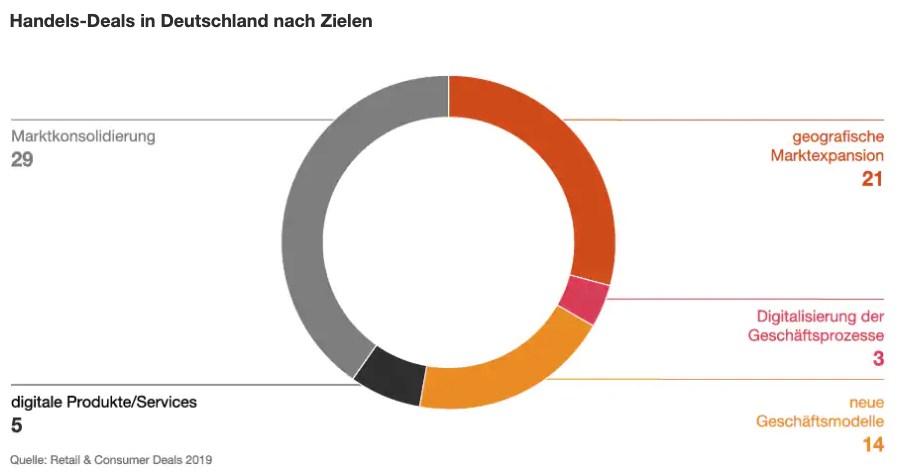

Top 5: Händler setzen selten auf Transaktionen, um Digitalisierung voranzutreiben

Um die Digitalisierung ihres Geschäftsmodells voranzutreiben und digitale Expertise aufzubauen, setzen deutsche Händler und Lebensmittelhersteller selten auf Fusionen und Übernahmen. Nur acht der insgesamt 72 Deals, bei denen deutsche Händler oder Konsumgüterhersteller zwischen November 2017 und Dezember 2018 als Käufer agierten, verfolgten eindeutig ein digitales Ziel.

Stattdessen konzentrieren sich die deutschen Händler mit ihren Transaktionen auf die Marktkonsolidierung (29 Deals) und die Erschließung neuer Märkte (21). Die Mehrheit der Transaktionen (28) fand dabei im Lebensmittelsektor statt. An zweiter Stelle standen Bekleidungsunternehmen (neun Deals), gefolgt von Firmen aus der Möbel- und Haushaltsgerätebranche (sieben). Zu diesen Ergebnissen kommt eine PwC-Analyse zu den Fusionen und Übernahmen in der europäischen Handels- und Konsumgüterbranche.

In Europa wurden im entsprechenden Zeitraum insgesamt 612 Deals in der Handels- und Konsumgüterbranche abgeschlossen (betrachtet wurden Deals ohne Private-Equity-Beteiligung). Lediglich 37 Transaktionen verfolgten dabei laut PwC eindeutig ein digitales Vorhaben.

Weitere Ergebnisse der PwC-Analyse „Retail & Consumer Deals 2019“ finden Sie hier.