Das Risiko tragen die Händler

Das Problem beschränkt sich indes nicht auf Kartenzahlungen. Die in Deutschland viel häufiger genutzten Zahlungsarten Rechnung und Lastschriftverfahren bringen vergleichbare Risiken mit sich. Hier haften bei Zahlungsausfällen im Internet-, Telefon-und Mail-Oder-Geschäft nach wie vor die Versandhändler. Unabhängig von den Wechselfällen der Rechtsprechung liegt es also im Eigeninteresse der Händler, ihr Ausfallrisiko zu kalkulieren, zu steuern und so die Ausfälle im Rahmen des jeweiligen Geschäftsumfelds zu senken.

Einfache und günstige Outsourcing-Lösungen gefragt

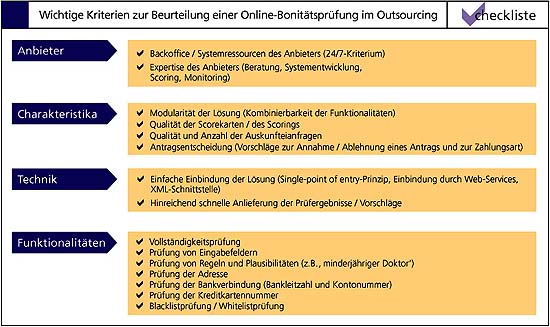

Risikomanagement und Bonitätsprüfungen zählen nur selten zu den Kernkompetenzen von Shop-Betreibern. Das nötige Expertenwissen müsste erst aufgebaut oder eingekauft werden – mit einem Aufwand, der schnell jeden möglichen Nutzen zu übersteigen droht. Um so mehr gilt das für die Entwicklung eigener Lösungen. Was die Betreiber von Internet-Shops in der aktuellen Situation brauchen, sind daher preisgünstige und komfortable Outsourcing-Lösungen, die ohne Medienbruch funktionieren und in die Abläufe ihres Shop-Systems problemlos eingefügt werden können, am besten über Web-Services. Dabei sollte es nur eine einzige Schnittstelle geben, über die der gesamte Datenaustausch abgewickelt wird. Ideal wäre ferner ein modularer Aufbau der Outsourcing-Lösung, um sicherzustellen, dass nur die Funktionalitäten genutzt (und bezahlt!) werden, die ein Shopbetreiber wirklich braucht.

„Lame ducks“ sind tabu

Eine Reihe von Unternehmen ist mittlerweile mit Online-Bonitätsprüfungen am Markt. Zu den Anbietern zählen Auskunfteien, Informationsdienstleister und Payment Provider, u. A. Schufa, CEG, Infoscore, Pago und Experian. Allen Lösungen ist gemeinsam, dass sie online eingesetzt werden können. Die Bonitätsbeurteilung des Kaufaspiranten erfolgt automatisch während der Eingabe der Kundendaten. Da die Antragserfassung im E-Commerce nicht zu lang dauern darf – sonst wird weggeklickt! –, darf der Online-Check keine kritische Verzögerung verursachen. Ein gutes Prüfsystem liefert nach wenigen Sekunden eine Beurteilung des Kunden und Vorschläge zu Zahlungsart und –limit an das Betreibersystem zurück. Diese Vorschläge können dem Kunden sogleich angeboten werden.

Billig kommt oft teurer

Unterschiede zwischen den Lösungen gibt es vor allem in zweierlei Hinsicht. Zum einen ist zu beachten, dass die angebotene Lösung im Bereich der Kernkompetenz des Anbieters liegt. Der Anbieter sollte über hinreichende Erfahrung im Bereich Systementwicklung / Risikomanagement verfügen, ferner über die Beratungskompetenz, um die angebotenen Lösungen auf die Bedürfnisse des Mandanten abstimmen zu können. Schließlich muss er die Systemressourcen und Servicekapazitäten vorhalten, die notwendig sind, um eine durchgängige Systemverfügbarkeit gewährleisten zu können (24/7-Kriterium). Möglich, dass die auf den ersten Blick billigste Lösung auf längere Sicht teurer kommt, weil Expertise, Ressourcen und Backoffice zu wünschen übrig lassen.

Bonitäts-Check – wenn nötig!

Der andere wichtige Unterschied liegt in Qualität, Umfang und Kombinierbarkeit der vorgenommenen Prüfungen. Der Bonitäts-Check im engeren Sinn, also der Abgleich mit Black- und Whitelists von Konsumentenauskunfteien, ist nur ein Parameter, wenngleich natürlich ein zentraler. Hier ist wichtig, auf wie viele und wie gute Informationsquellen sich die Anfrage stützt. Die Anfragen bei einer oder mehreren Auskunfteien machen einen wesentlichen Teil der laufenden Transaktionsgebühren aus. Dieser Posten sollte genau auf die konkreten Bedürfnisse abgestimmt und gegebenenfalls sogar abgewählt werden können.

Herzstück jeder Bonitätsprüfung ist das Scoring, eine Domäne von Informationsdienstleistern wie Experian, die Scorekarten auch für andere Risikomanagement-Lösungen entwickeln. Aber auch klassische Auskunfteien wie Schufa, CEG und Bürgel bieten mittlerweile eigene Scoringverfahren an. Die Qualität des Scorings entscheidet wesentlich über die Qualität der Vorschläge, die das Prüfsystem zurückliefert. So ist es angesichts der vergleichsweise dürftigen Aussagekraft der Angaben eines Online-Kunden ratsam, für die Merkmale der Scorekarten mikrogeografische Informationen einzusetzen.

Scoring-Experten vorn

Auch das professionelle Monitoring durch den Anbieter ist ein wichtiger Erfolgsfaktor. Es liefert die differenzierte Informationsbasis für die fortlaufende Anpassung der Scorekarten an das voraussichtliche Bezahlverhalten der zu erwartenden Kundschaft. Dass die ausgesprochenen Scoring-Experten unter den Anbietern von Online-Bonitätsprüfungen hier im Vorteil sind, liegt auf der Hand – was sich auch darin zeigt, dass viele Anbieter diese Kompetenz zukaufen.

Bonitätsprüfungen machen in manchen Fällen auch ohne Auskunfteianfragen Sinn – vorausgesetzt, sie unterziehen die Angaben des Käufers zu seiner Person, Adresse und Bankverbindung einer umfassenden Prüfung. Fast alle Lösungen nehmen eine postalische Adressprüfung vor. Zum Standard gehören außerdem Funktionalitäten wie Vollständigkeitsprüfung, die Prüfung von Eingabefeldern und von Regeln und Plausibilitäten – ein „minderjähriger Doktor“ beispielsweise sollte schon auffallen.

Erfolgskriterium Bankverbindungs-Check

Eine besondere Bedeutung kommt der Prüfung der Angaben zur Bankverbindung zu. Ungefähr die Hälfte der angebotenen Lösungen muss an dieser Stelle passen. Die übrigen Lösungen prüfen, ob die eingegebenen Nummern – Kreditkarten- oder Kontonummern – den vorgegebenen Systematiken entsprechen (Prüfsumme), und verifizieren ggf. die Bankleitzahl anhand von Listen. Auf diese Weise wird dem Shop-Betreiber eine Menge Ärger durch Fehl- oder Falschangaben erspart – Ärger bis hin zum Zahlungsausfall.

Ab 75 wird’s interessant

Eine Faustregel besagt, dass ein Shopbetreiber durchschnittlich mindestens 75 bis 100 Kaufanfragen pro Tag verzeichnen sollte, damit die Implementierung einer Online-Bonitätsprüfung ökonomisch Sinn macht. In der Regel ist für das Set-Up des Systems eine einmalige Gebühr zu entrichten; danach wird transaktionsbezogen abgerechnet. Bei modularen Lösungen hängen die Transaktionsgebühren natürlich auch vom Umfang der gewählten Leistungen ab.

Autor: Burkhard Meier betreut als Manager Business Development die Bankkunden von Experian Deutschland im Bereich Risikomanagement. Zu seinen Schwerpunkten gehören hier insbesondere die Beratung bei Lösungen für Antrags- und Verhaltensscoring sowie bei entscheidungsunterstützenden Systemen für die Kreditpolitik und -steuerung der Banken.

eingestellt am 9. September 2002