Von Michael Brehme, dpa

Die Welt der Bonusprogramme bekommt prominenten Zuwachs: Ab dem heutigen Montag bietet auch Deutschlands größter Discounter Lidl seinen Konsumenten digitale Kundenkarten an – und folgt damit auf dem umkämpften Lebensmittelmarkt ähnlichen Beispielen von Konkurrenten wie Rewe (Payback) und der Edeka-Gruppe (Deutschlandcard). Lidl hatte ebenso wie Aldi bisher auf ein solches System verzichtet – und legt nun einen Kurswechsel hin. Man halte dies für den passenden Zeitpunkt, ein Kundenbindungsprogramm einzuführen, sagt Lidl-Digital-Geschäftsführer Dominik Eberhard. Neue Mitglieder sollen ab sofort mit Extrarabatten und exklusiven Angeboten geködert werden – im Gegenzug für persönliche Daten.

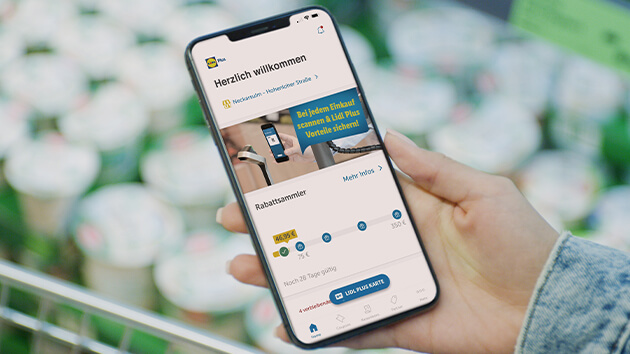

Den Kunden winkt nach erfolgter Online-Registrierung in der „Lidl-Plus“-App auf dem Smartphone ein Willkommensrabatt ab einem Einkauf von 30 Euro, zudem soll es direkte Preisvorteile für einzelne Produkte und Gewinnspiele in Form digitaler Rubbellose geben. Ein System, das sich bei Tests des Bonusprogramms in Berlin und Brandenburg bewährt habe, heißt es. Zunächst müssen die Rabattcodes auf dem Handy aktiviert werden. Um dann auch von günstigeren Angeboten zu profitieren, müssen Kunden – ähnlich wie bei der Konkurrenz – an der Kasse ihre App öffnen und dort einen automatisch generierten Code abrufen; dieser wird vor einen Scanner gehalten.

Das Motto beim Discounter: Wer mehr einkauft, bekommt auch mehr Preisnachlässe bei mehr Produkten. Ein klarer geldwerter Vorteil also vor allem für Stammkunden? Nicht unbedingt, sagen Verbraucherschützer. Denn was auf den ersten Blick nach dem ganz großen Sparanreiz klingt, kann sich für die Kunden schnell auch als teures Vergnügen entpuppen. Es stelle sich die Frage, ob durch „geschicktes Bewerben“ nicht mehr gekauft werde als eigentlich benötigt, sagt die Landesbeauftragte für Datenschutz in Schleswig-Holstein, Marit Hansen. Sie betont, Rabattsysteme seien aus Sicht der Unternehmen letztlich kein Zuschussgeschäft.

Pionier Payback startete für rund 20 Jahren

Vorreiter für bundesweite Kundenkarten im Einzelhandel war vor rund 20 Jahren Payback, das inzwischen zum US-Kreditkartenunternehmen American Express gehört. Rabatt- und Prämienversprechen – etwa für das Sammeln von Punkten – sorgten damals für einen Run auf die Neulinge im Scheckkarten-Format, heute spielt sich auch hier das Hauptgeschäft in Smartphone-Apps ab.

Bei Payback sind dank prominenter Partner wie der Rewe-Gruppe, der Drogeriekette dm oder den Aral-Tankstellen nach Firmenangaben rund 31 Millionen Mitglieder registriert – nicht wenige aber vermutlich als Karteileichen aus früheren Zeiten. Die Zahl der aktiven App-Nutzer gibt die Firma mit zehn Millionen an, Payback-Karten würden digital oder analog täglich rund fünf Millionen Mal eingesetzt. Die Deutschlandcard – die unter anderem bei Märkten der Edeka-Gruppe und Esso-Tankstellen eingesetzt werden kann – hat nach eigenen Angaben 20 Millionen Mitglieder; sie gehört zum Medienkonzern Bertelsmann.

Bei Lidl will man bis Jahresende „mehrere Millionen“ registrierte Nutzer beim Bonusprogramm haben, genauere Zielmarken nennt das zur Schwarz-Gruppe gehörende Unternehmen nicht. Bereits jetzt sei die App unter anderem dank der Tests in Berlin und Brandenburg rund eine Million Mal heruntergeladen worden, hieß es.

Geschäftsmodell ist immer „Rabatte gegen Daten“

Auch wenn die Bonusprogramme sich im Detail unterscheiden, ist das Geschäftsprinzip immer dasselbe: Die Kunden erkaufen sich Rabatte oder Prämien, indem sie ihre Daten an Dritte geben – etwa Name, Mailadresse und Shopping-Präferenzen. „Platt könnte man sagen: Mehrwerte gegen Daten“, sagt Kai Hudetz, Geschäftsführer des Instituts für Handelsforschung (IFH) in Köln. Mit den Daten könnten die Unternehmen einerseits maßgeschneiderte Angebote für einzelne Kunden erstellen, zum anderen aber auch Marketing- und Vertriebsmaßnahmen besser an die Gesamtkundschaft anpassen.

Datenschützerin Hansen sieht die Gefahr, durch die Sammelwut der Unternehmen könnten Bürger zu gläsernen Kunden werden. „Mit Kundenprogrammen, die auf der Analyse des Einkaufsverhaltens basieren, ermöglicht man einen Blick nicht nur in seinen Einkaufskorb, sondern auch in den Haushalt oder sogar in die eigene Persönlichkeit.“ Wer über eine längere Zeit Einkaufsdaten einer Person sammle, könne Rückschlüsse auf die Größe des Haushalts, Feierlichkeiten und Gäste, Markenbewusstsein, Ess- und Konsumgewohnheiten, selbst auf den Gesundheitszustand ziehen.

Aldi spart sich teuren Aufbau eines Bonusprogrammes

Und die Programme tragen dazu bei, dass die Bindung zwischen einem Unternehmen und dem Kunden tendenziell steigt – denn diese wollen ja von Rabatten profitieren. Die Vorteile für die Unternehmen sind also offenkundig – trotzdem wird Lidl erst jetzt aktiv, Aldi verzichtet auch weiter auf ein festes Bonusprogramm. Was auch damit zu tun hat, dass der Aufbau, der Betrieb und die ständige Verbesserung von Kundenprogrammen teuer sind. Nicht zufällig kooperieren bei großen Programmen wie Payback oder der Deutschlandcard mehrere Unternehmen aus unterschiedlichen Branchen.

Lebensmittel-Discounter sind dagegen traditionell oft autarker unterwegs – so auch jetzt im Fall der Lidl-Kette, die ein auf sich selbst zugeschnittenes Bonusprogramm auf den Markt bringt. Hudetz sagt, der Aufwand und die Kosten bei Kundenkartenprogrammen passten „nur begrenzt zu Discountern, die ja ohnehin mit niedrigen Preisen werben“. Denn Sonderangebote – bis jetzt meist für die gesamte Kundschaft – sind bei Aldi oder Lidl sowieso an der Tagesordnung. Ob das bei Lidl so bleibt? Der Hamburger Landesdatenschutzbeauftragte Johannes Caspar sagt, aus einer Privilegierung von Mitgliedern eines Bonusprogramms könne schnell auch eine „latente Benachteiligung“ von allen anderen werden, die dann stets höhere Preise zu zahlen hätten.

Ob Aldi nun mit einem eigenen Bonusprogramm nachzieht, bleibt offen. Eine Sprecherin von Aldi Nord teilte mit, man prüfe ständig, wie man das Angebot verbessern könne. Man wolle jedoch aus Wettbewerbsgründen zu Planungen keine Auskunft geben.