Strategische Ausbruchsversuche – weg vom Kerngeschäft, hin zu vermeintlich attraktiveren, aber entfernten Wachstumsfeldern – scheitern in vielen Fällen: Allenfalls werden die Umsätze aufgebläht. Dagegen erfüllt sich die Hoffnung auf steigende Gewinne und höheren Unternehmenswert nur selten – im Gegenteil: Die Verzettelung der Kräfte, verstärkt durch unerwartete Schwierigkeiten auf dem neuen Terrain, zehrt nicht nur an den Management- und Finanzressourcen, sondern bringt auch das vernachlässigte Kerngeschäft in Bedrängnis.

Die Ausgangsfrage der Untersuchung lautete dabei: Wie lässt sich ein dauerhaft profitables Wachstum erreichen? Als Messlatte für „nachhaltige Wertschöpfer“ formulierte Bain & Company, dass Unternehmen über zehn Jahre hinweg durchschnittlich 5,5 Prozent reales (inflationsbereinigtes) Umsatz- und Gewinnwachstum vorweisen können müssen. Ebenso mussten die Gesamterträge der Anteilseigner (Kurswert und Dividenden) deren Kapitalkosten übersteigen. Die Berater orientierten sich dabei an den Minimalvorgaben, die sie in 90 Prozent der von ihnen gesichteten Strategiepläne vorfanden. Doch nur jedem achten von mehr als 8000 analysierten Unternehmen weltweit gelang es im Zeitraum von 1989 bis 1999 – einer weltwirtschaftlichen Blütezeit –, gleichzeitig die drei Ziel-Größen zu übertreffen. In Deutschland schaffte sogar nur jedes zehnte diese Hürde.

Zwei Drittel der von Bain ausgewerteten Strategiepläne von Unternehmen setzten gar noch ehrgeizigere Ziele: mindestens acht Prozent jährliches Realwachstum – das entspricht nominal zwischen elf und zwölf Prozent (also inklusive Inflation). An dieser höheren Messlatte scheiterten sogar mehr als 90 Prozent aller Unternehmen im Zehnjahrestest.

Das Geheimnis der Besten: Konzentriert wachsen

Bain untersuchte dann in einem weiteren Schritt die Wachstumsstrategien und -erfolge von rund 2000 ausgewählten Unternehmen aus der Datenbank genauer, ergänzt um Interviews, Fallstudien und Diskussionen mit Investoren.

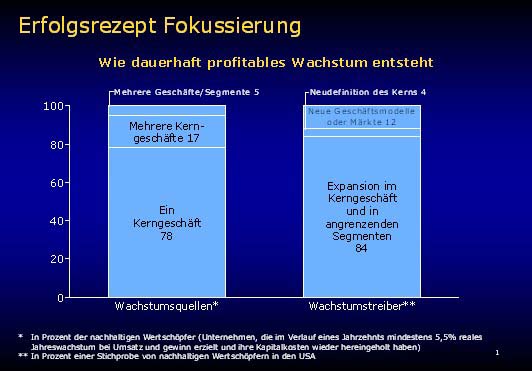

Das Fazit vorweg: Dominanz in einem wohl definierten Kerngeschäft lässt sich durch praktisch nichts ersetzen. Die Fakten sprechen für sich:

- Fast 80 Prozent der nachhaltigen Wertschöpfer betreiben nur ein Kerngeschäft, in dem sie eindeutig Marktführer sind (siehe Graphik). Stark diversifizierte Konzerne sind dagegen in dieser Superliga nur mit fünf Prozent vertreten – dagegen stellen sie 22 Prozent der Unternehmen, die kein nachhaltiges und profitables Wachstum erreichten.

- 84 Prozent der nachhaltigen Wertschöpfer generierten ihr Wachstum aus dem Kerngeschäft und dessen Ausdehnung auf benachbarte Marktsegmente. Nur eine Minderheit schöpfte überwiegend aus neuen Wachstumsquellen oder sah sich zu einer Neudefinition des Kerns gezwungen (siehe Graphik).

- Eindrucksvolle Belege für den strategischen Wert einer Konzentration der Kräfte liefert auch die Private-Equity-Praxis. Ihre besten Erfolge erzielen die Beteiligungsgesellschaften, indem sie diffusen Mischkonzernen vernachlässigte Randgeschäfte abkaufen und diese auf eigene Füße stellen. Ein beeindruckendes Beispiel einer solchen Aschenputtel-Story ist der US-amerikanische Felgen-Hersteller Accuride, früher ein Randgeschäft des Reifenproduzenten Firestone: Dieses Unternehmen konnte den Marktanteil verdoppeln, eine um 66 Prozent höhere Profitabilität vorweisen sowie fast 2000 Prozent Gewinn für die Investoren erwirtschaften.

Unternehmen, die nachhaltig profitabel wachsen wollen, müssen demnach, so die grundlegende Bain-Erkenntnis,

- genau verstehen, was ihr Kerngeschäft ist – also welche Produkte, Kundensegmente, Technologien oder andere Fähigkeiten ihnen echte Wettbewerbsvorteile verschaffen;

- nach Möglichkeiten suchen, das Potenzial ihres wohl definierten Kerngeschäfts voll auszuschöpfen, und

- sich durch Erschließung angrenzender Marktsegmente und – falls nötig – eine umsichtige Neudefinition des Kerns sukzessive weiter entwickeln.

Wegweiser für die strategische Gratwanderung

Freilich ist diese strategische Erfolgsformel keineswegs so einfach umzusetzen, wie sie klingt. “So wird das enorme Entwicklungspotenzial, das in einem starken Kern steckt, nach unseren Beobachtungen oft unterschätzt – gerade von Unternehmen, die über einen leistungsfähigen Kernbereich verfügen”, konstatiert Franz-Josef Seidensticker, Managing Director von Bain & Company Deutschland und der Schweiz. Zum Beispiel glaubte Hilti Anfang der 90er Jahre, im Kerngeschäft an die Grenzen des Wachstums gestoßen zu sein. Weit gefehlt, wie sich zeigte, als Vorstandsvorsitzender Dr. Pius Baschera nach einem enttäuschenden Abstecher in den Niedrigpreisbereich dem Unternehmen die Refokussierung auf seine Stärken – die Lösung differenzierter Kundenprobleme durch innovative Qualitätsprodukte und exzellente Betreuung im Vertrieb – verschrieb. Auch die schrittweise Expansion in die Nachbarschaft gerät zur Gratwanderung: Je stärker das Kerngeschäft, desto mehr Gelegenheiten ergeben sich, in angrenzende Marktsegmente vorzustoßen, desto größer ist aber auch die Gefahr, an Konzentration zu verlieren. Da hilft nur eine strenge Prüfung und Auswahl der Zielsegmente: Wie weit lassen sich die vorhandenen Kernkompetenzen wirklich nutzen? Wird das bestehende Geschäft wirklich ergänzt und gestärkt?

Fazit

Die Dominanz in einem wohl definierten Kerngeschäft läßt sich durch praktisch nichts ersetzen – schon gar nicht durch unbedachte Ausflüge in Boombranchen, die gerade in Mode sind. Profitabel wachsende Unternehmen sind gekennzeichnet durch (1) ein genaues Verständnis dessen, was ihr Kerngeschäft ist, (2) die nachhaltige Ausschöpfung des vollen Potentials im Kerngeschäft sowie (3) die kontinuierliche Weiterentwicklung durch eine schrittweise Penetration angrenzender Marktsegmente sowie eine umsichtige Neudefinition des Kerns.

Die Ergebnisse der Analyse und ihre Konsequenzen für die Praxis des Wachstumsmanagements werden in dem bei Econ erschienenen Buch “Erfolgsfaktor Kerngeschäft” ausführlich dargestellt und erörtert.

Weitere Infos zu Bain & Company sowie zur Studie unter

www.bain.de sowie

www.profitfromthecore.com

Autor: Dr. Alexander Lauer

eingestellt am 31. Mai 2002