Digitale Investments haben das Fernsehen in zehn Märkten Australien, Kanada, China, Dänemark, Finnland, Niederlande, Neuseeland, Norwegen, Schweden und England übertroffen, weitere fünf werden diese Grenze den GroupM Prognosen zufolge noch im Jahr 2017 überschreiten (Frankreich, Deutschland, Irland, Hongkong und Taiwan). So der „Interaction Report 2017“, der basierend auf den Experten-Informationen aus WPP‘s weltweitem Netzwerk von Kommunikations-, Marketing- und Data-Unternehmen einen aktuellen Überblick zu zentralen Themen wie Ad Fraud und Marketplace Integrity, Fake News, Privacy, Ad Blocking, Artificial Intelligence, Augmented und Virtual Reality, gibt.

Mehr Zeit für Medien

Während der Wettbewerb um Konsumentenaufmerksamkeit und Werbeinvestitionen weiter wächst, verbringen die Menschen weltweit mehr Zeit mit Medien. In einem bevölkerungsgewichteten Durchschnitt wuchs die Gesamt-Mediennutzungszeit (der „Medientag“) um neun Minuten in acht Stunden im Jahr 2016. Die Zeit, die mit Online-Medien verbracht wurde, wuchs hingegen um 14 Minuten. Dies ist in erster Linie auf den einfachen und ortsunabhängigen Medienzugang via Mobile Technologien zurückzuführen. Gleichzeitig hat Mobile zu einem Wachstum der erwachsenen Internetnutzer auf 2,34 Milliarden im Jahr 2016 beigetragen.

Dazu ist TV noch immer führend bei den Werbetreibenden, wenn die globalen Daten aggregiert werden. Der TV-Anteil der Werbeinvestitionen war mit 42 Prozent im Jahr 2016 weitgehend stabil. Die Prognosen zeigen aber für 2017 einen Rückgang auf 41 Prozent. TV fuhr ein Fünf-Jahres-Hoch mit einem Anteil von 44 Prozent in den Jahren 2010 bis 2014 ein und verzeichnete seitdem nur einen minimalen Anteilverlust.

Einbußen für TV

Die lineare TV-Demografie verschiebt sich im Jahr 2016 dennoch weiter. Die Einbußen im Segment der 16- bis 24-Jährigen bleibt eine der größten Herausforderungen. Obwohl die Weltbevölkerung zwischen 2014 und 2016 bei den 16- bis 24-Jährigen nur um 1 Prozent zurückging, schrumpfte der durchschnittliche Anteil des 16-24-jährigen linearen TV-Publikums um 16 Prozent. Eine große Herausforderung des TVs: die unzureichende Messung des gesamten TV-Publikums über sämtliche Plattformen. Dafür müssen die Messungen verbessert werden, um Fernsehen über alle Devices der globalen Märkte bewerten zu können. Das Fehlen dieser Möglichkeit bedeutet im Moment, dass Marketer mit dieser Zielgruppe Preisinflationen im Verhältnis zur steigenden Knappheit in Kauf nehmen müssen.

Digitale Werbeausgaben

Der ökonomische Wert von sechs globalen Unternehmen, die sich den Löwenanteil der digitalen Werbeausgaben teilen – mit Google und Facebook an der Spitze – wachsen weiter an. Werbetreibende, die 90 Prozent des TV-Werbeeinkommens ausmachen, repräsentieren zwischen 30 Prozent und 40 Prozent des Umsatzes der digitalen Riesen. Die anderen 70 Prozent ihres Umsatzes kommen aus einer Kombination von kleinen und lokalen Unternehmen. Dabei handelt es sich häufig um Firmen, die mit digitalen Produkten oder Dienstleistungen handeln. Diese Verzweigung zwischen den Klassen der Werbetreibenden unterliegt dem Wandel, da das Fernsehen mehr datenbetrieben und zielgerichtet wird (ähnlich wie digital) und die Qualität von Videoinhalt auf digitalen Plattformen weiterhin (ähnlich wie TV) verbessert wird. „Google und Facebook generierten den Großteil des inkrementellen Wachstums bei den Digital Advertising Investments“, so Adam Smith, Futures Director bei GroupM. „Im Jahr 2017 wird die Branche genau beobachten, wie Snapchat oder Amazon an Facebooks und Googles Wertschöpfungskette partizipieren können und ob die Festung, die BAT (Baidu, Alibaba, Tencent) in China hat, auf internationale Märkte expandieren kann.“

Kaufverhalten der Konsumenten

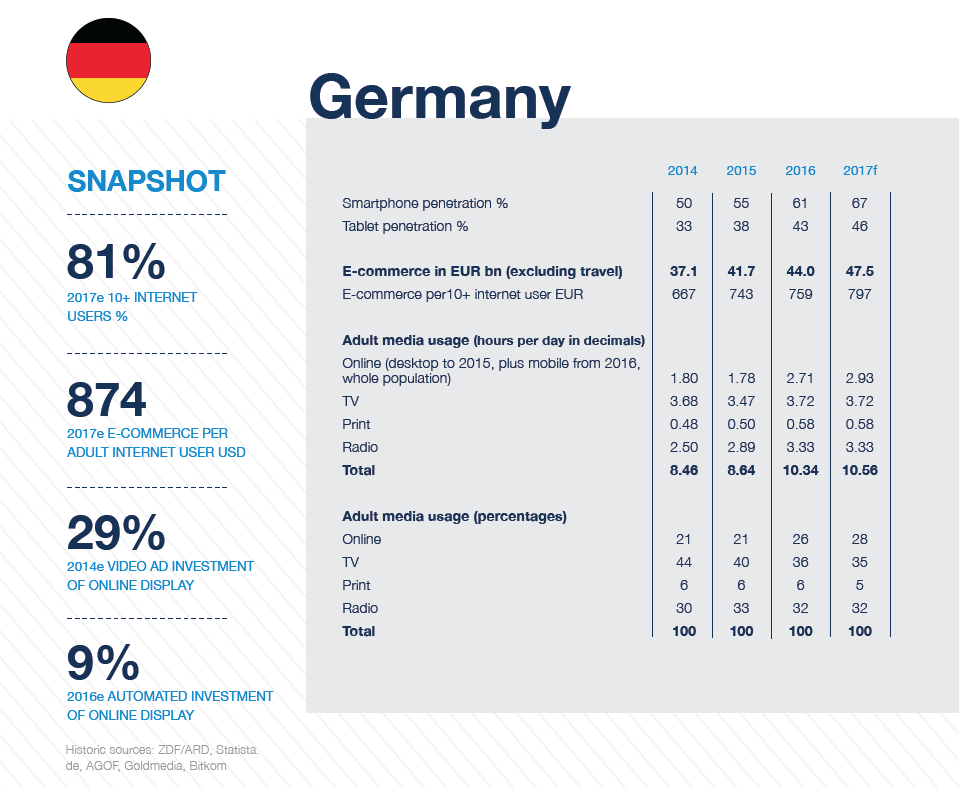

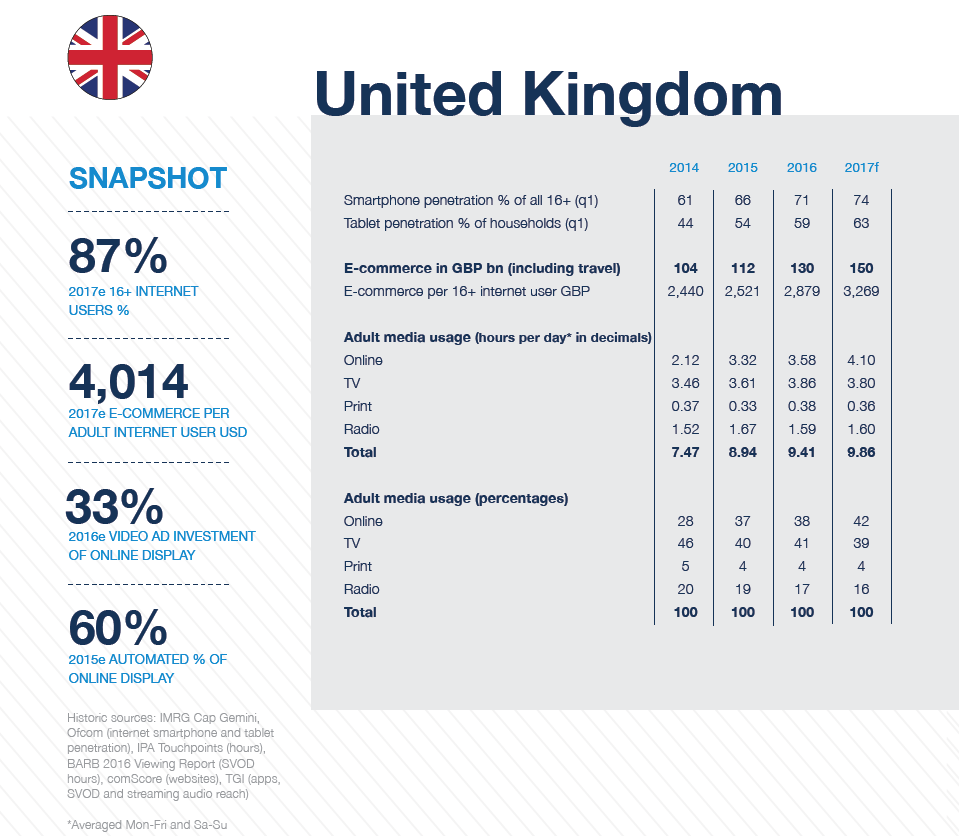

Im Jahr 2016 belief sich der E-Commerce auf 1,874 Billionen US-Dollar weltweit, 20 Prozent mehr als die im Jahr 2015 vorausgesagten 1,558 Billionen US-Dollar. Für das Jahr 2017 könnte ein weiteres Wachstum von 18 Prozent für den E-Commerce möglich sein. Damit würde die Zwei-Billionen-Marke geknackt und der Umsatz auf 2,205 Billionen US-Dollar anwachsen. Im Durchschnitt wird Online-Shopping pro Kopf auf 869 US-Dollar im Jahr 2017 hochgerechnet. Großbritannien bleibt Heimat der aktivsten Online-Shopper, die 2017 voraussichtlich durchschnittlich 4.000 US-Dollar pro Kopf umsetzen. Zusammengenommen repräsentieren Amazon und Alibaba mehr als die Hälfte aller E-Commerce-Umsätze (ohne Reisekategorie).

Zum Report: Die GroupM präsentiert ihren „Interaction Report 2017“, der basierend auf den Experten-Informationen aus WPP‘s weltweitem Netzwerk von Kommunikations-, Marketing- und Data-Unternehmen einen aktuellen und umfassenden Überblick über den globalen Status Quo des digitalen Marketings sowie erste Prognosen über künftige Entwicklungen in Technologie, Media und Konsumentenverhalten bietet. Auf rund 150 Seiten hält der Report tiefgehende Insights bereit, mit denen die Digital Advertising Wachstumsprognosen in 46 Märkten untermauert werden. Um Thesen und Prognosen des diesjährigen Interaction Report zu gestalten, hat GroupM mehr als 20 Partner (Amazon, AppNexus, comScore, DoubleClick, eMarketer, ESPN, Facebook, Google, Hulu, IAB, IBM, LinkedIn, NBCU, Pandora, Pinterest, The New York Times, Snapchat, Turner, Twitter, Vox Media, YouTube) eingeladen, um über die Themen AI, Augmented und Virtual Reality, den wachsenden Video-Wettbewerb über sämtliche Plattformen hinweg, Advanced und Data-driven TV, Streaming- und On-Demand-Audio, das digitale Google-Facebook-Duopol, Live-Video, E-Commerce, Marketplace Integrity und Fake News zu diskutieren.